雕刻收入属于劳务报酬吗

雕刻收入属于劳务报酬。

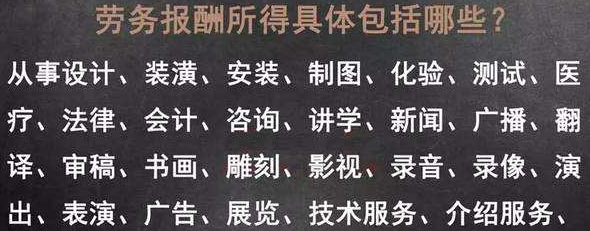

个人所得税中,劳务报酬所得包括:从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出等个人所得税法中,劳务报酬所得,是指人从事劳务取得的所得,包括从事设计、装潢、安装、录音等劳务活动取得的收入。

劳务报酬所属范围:

劳务报酬顾名思义,是因为劳动者在提供劳动后所应该获得的工资性报酬收入相反,非因付出劳务而获得的收入,或是所获得的收入与个人劳务没有相对性的,个人所得税法中,劳务报酬所得。

是指人从事劳务取得的所得,包括从事设计、装潢、安装、录音等劳务活动取得的收入不属于劳务报酬的是意外收入,额外收入,赠于收入,获奖收入,酬谢赠送,技术价值收入,学术价值收入,科技转让价值收入,财产增值收入,财产转让收入,等等。

以工资、薪金形式从其工作单位领取的,则属于工资、薪金所得,不属于劳务报酬所得它与工资薪金所得的区别在于劳务报酬是独立个人从事自由职业取得的所得,而工资薪金所得属于非独立个人劳务活动。

阅读量:151

阅读量:144

阅读量:24

阅读量:90

阅读量:42